Para economías similares, con metas de inflación de 3% y tendencia bajista de sus índices de precios… criterios monetarios distintos: los bancos centrales de Brasil y Chile recortan los tipos de interés desde agosto y julio (300 y 400 puntos en total, respectivamente) mientras el nuestro, inmutable, redujo apenas 25 puntos ¿Cómo explicar la renuencia de Banxico?

Recortar los tipos con inflación de 7,6%; dejarlos altos con inflación de 3,9%

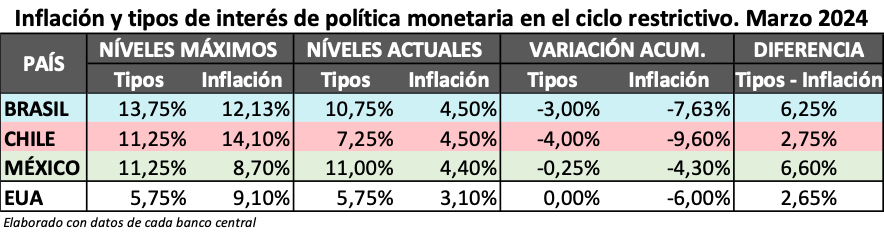

En Brasil, la Taxa Selic subió hasta 13,75% porque los precios subieron un 12,13%. Con la de reducción acumulada a enero, se igualó en forma temporal a la Tasa Objetivo, TO, de México y, ahora, ya es inferior a ella por 25 puntos. La diferencia entre interés y precios, en el nivel más alto del Índice Nacional de Preços ao Consumidor Amplo, IPCA, fue de 1,62%.

En Chile, al dispararse el Índice de Precios al Consumidor, IPC, a 14,10%, la Tasa de Política Monetaria, TPM, llegó hasta 11,25% (el mismo nivel máximo visto en México). Es claro que el tipo de interés fue entonces negativo, de 2,85%.

Una vez que la curva inflacionaria torció a la baja, comenzó la disminución de los tipos:

- Banco Central Do Brasil redujo 50 puntos a la Selic cuando el IPCA se moderaba a 3,19%. Pese al salto posterior a 5,05% y que en la recaída no traspasa la línea de 4,5%, el relajamiento monetario continúa

- Banco Central de Chile bajó 100 puntos a la TPM con el dato de IPC en 7,6% (superior al 4,40% conocido en México cuando Banxico recortó 25 puntos). La inflación disminuyó en forma gradual hasta el mínimo de 3,8%, en diciembre. Pese al rebote a 4,5% en febrero, se proyectan nuevos reducciones a la TPM

- En contraste, Banco de México sostuvo la TO en el nivel más alto, 11,25%, aun cuando el Índice Nacional de Precios al Consumidor, INPC, caía a 3,9%, menos de la mitad del máximo observado.

Otro contraste es que la actuación de Banxico fue desfasada: apretó las condiciones a 9,25% mientras los precios alcanzaban 8,70% (el interés fue positivo por 0,55%), y las apretó aún más, a 11,25%, cuando la inflación se revertía a 6,85% (la diferencia se amplió a 4,4%).

La distancia entre tipos e inflación

Véase la tabla. Previo al recorte reciente, el tipo de interés en Brasil superaba a la inflación por 6,78% y, ahora, por 6,25%; en México, por 6,85%, y ahora por 6,60%. En Chile, a las puertas de una nueva decisión, el tipo de interés es positivo por 2,75%.

Solo como referencia, en la tabla y en la primera gráfica se incluyen los datos de EUA.

Las formas de la inflación

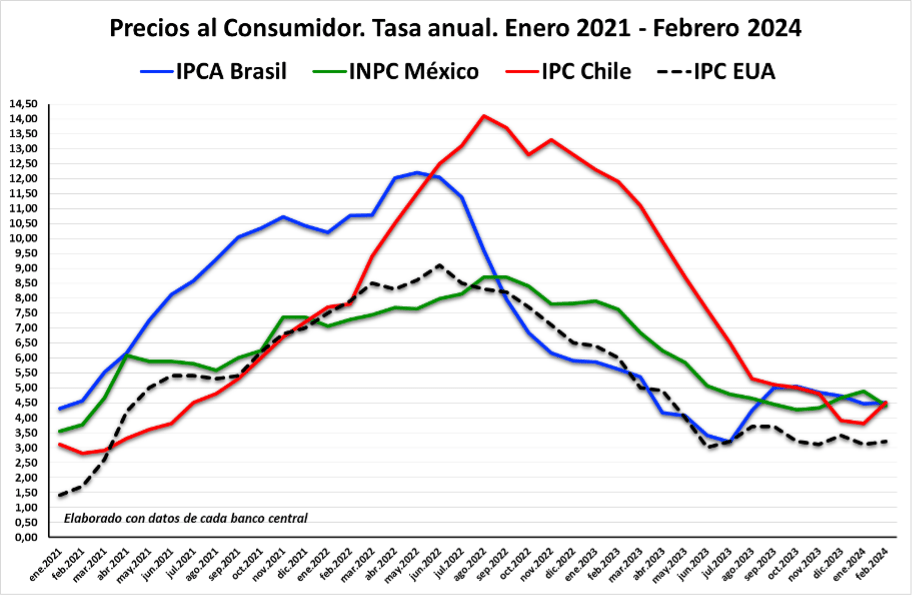

En el último tramo de esta primera gráfica, se aprecia que el IPCA rebotó más que el IPC y el INPC, desde el mínimo de 3,19% en julio, a más de 5% en octubre, para luego descender con menor inclinación pero mayor firmeza. En Chile, el IPC tendía a bajar rápido y sin sobresaltos, hasta el repunte de enero, que prendió las alarmas, sin que el banco central detenga (aún) el sesgo expansivo. Su nueva decisión será este miércoles.

Vea que el rebote del INPC ha sido más atenuado. De hecho, México sufrió el menor impacto inflacionario del ciclo; menor, incluso, que EUA. En términos comparativos, los precios subieron 3,43 puntos porcentuales menos que en Brasil (en proporción, 28% menos), y 5,4 puntos porcentuales menos que en Chile (en proporción, 40% menos). Y aun así, las medidas más duras han sido las de Banxico.

A febrero, el nivel inflacionario fue prácticamente el mismo en los tres países. Mientras, el proceso descendente en EUA, similar hasta agosto al de Brasil, parecía consolidarse alrededor de 3%, con sobresaltos suavizados.

Y entonces caben las comparaciones:

- Banco Central de Chile, con la inflación muy alta, optó por tipos de interés negativos

- Banxico movió la TO en sentido contrario a la inflación, cuando los precios ya se habían moderado a menos de 7%.

Repercusiones en el mercado cambiario

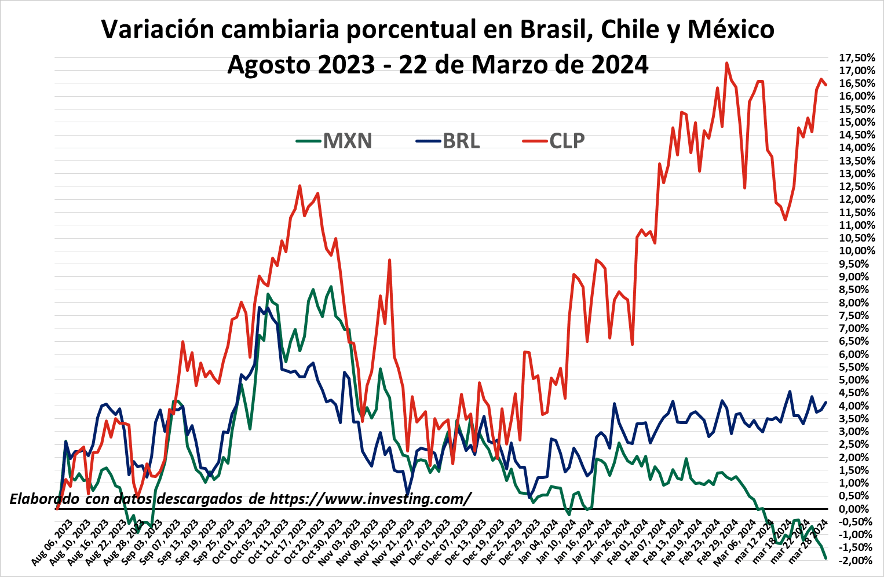

Entre septiembre y diciembre, el dólar se movió ante las monedas de los tres países en sentido similar, en distintas proporciones. Va una nueva gráfica.

El primer recorte en Brasil produjo cierta reacción al alza del dólar sobre el real, BRL, aunque coincidió con el nerviosismo generalizado que privó hasta octubre. En estricto sentido y vaivenes aparte, desde la primera baja de la Selic y hasta el cierre de marzo, el dólar subió 4% (a 4,99 BRL), con máximos de 8% (5,16 BRL).

Se puede ver que el dólar subió mucho contra el peso chileno, CLP, (12%, a 944 CLP) en la cima de aquella fase de escape a la calidad (fly to quality). Luego cayó drásticamente hasta igualarse, en términos porcentuales, en diciembre, a la variación del dólar – real, y dólar – peso mexicano, MXN. Finalmente se dispararía, con largos zigzags y en contrasentido al real y al peso mexicano, más de 17% (987 CLP) como reacción a la celeridad de la baja de la TPM, a 7,25%. El alza se había atenuado recién en marzo a 11% (925 CLP) aunque luego del último reporte inflacionario volvió a acercarse al 17% (980 CLP).

Y contra el peso mexicano, ante la inamovilidad monetaria de Banxico, favorable a los ahorradores, el dólar continuó la trayectoria descendente iniciada en marzo de 2020. El rebote más fuerte desde entonces fue de 10% (a 18,35 MXN), en el período de volatilidad agosto-octubre. En los dos meses recientes se desvinculó de la trayectoria del dólar-real, que sube, y se ha reforzado hacia abajo para marcar un nuevo mínimo en 16,51 MXN.

Impacto al crecimiento y al mercado accionario

Es meritorio que, pese a la restricción monetaria, el PIB en México creció en 2023 arriba de 3%, apenas adelante de Brasil (2,9%) y más que en Chile (0,2%). La expansión puede explicarse por el gasto e inversión del gobierno.

También es para destacar que el índice de la bolsa de valores haya alcanzado un nuevo máximo histórico de 57,900 puntos. Es posible que, con una tasa de interés más baja, proporcional a la de Chile, la economía y la bolsa en México hubieran aumentado más.

A partir del mínimo de octubre y hasta el cierre de marzo, el alza de los índices accionarios fue similar:

- El IPSA de Santiago alcanzó su mayor altura de 23% precisamente en marzo

- IPC de BMV creció hasta 22%, en febrero, para asentarse en 19%

- IBOVESPA subió hasta 19% en diciembre, para moderarse en marzo a 14%.

¿Algo más que la inflación detiene a Banxico?

Esta renuencia de Banco de México difiere de la condición menos estricta que asumió luego de la gran crisis financiera de 2008-2009 y durante el lapso inflacionario de 2016 a 2019, y equivale a su actitud severa en tiempos de la pandemia: mientras Brasil y Chile bajaron los tipos a 2% y 0,5% y los países desarrollados, a 0,0%, Banxico pretendía contribuir al beneficio de la economía con la reducción escalonada, lenta, desde 7,25% hasta el mínimo de 4% en año y medio (Comenté esta postura de Banxico en la nota de mayo de 2020 en Funds Society “¿Cómo impacta la crisis a mercados de Brasil, México y Chile?” Más información aquí)

¿Habría algo más que explique un tipo de interés tan elevado durante tanto tiempo? ¿Sus decisiones tienen que ver con la ideología del poder ejecutivo en turno? ¿Por qué no permite el crecimiento, el desahogo de los deudores, si la inflación se redujo a menos de la mitad? El aumento de los precios, aun con altibajos, viene moderándose. Un abaratamiento del dinero a alrededor de 10%, tal vez más allá, al menos en lo que va del año, podría no haber sido incompatible con el objetivo de inflación de 3%.

De aquí a mayo seguirán las conjeturas y la expectativa de que ahora sí, el recorte sea sustancioso.

Deja un comentario