Lo interesante sobre los rendimientos del Sistema de Ahorro para el Retiro de México, al corte cuatrimestral de abril de 2024, es que las Siefores Básicas (SB) con menos carga de riesgo, las 60-64 y las 65-69, contrario a su naturaleza y a lo que podría esperarse, perdieron más que las SB con mayor exposición, las 85-89 y las 90-94.

Pérdidas de hasta 2,24% en grupos de bajo riesgo

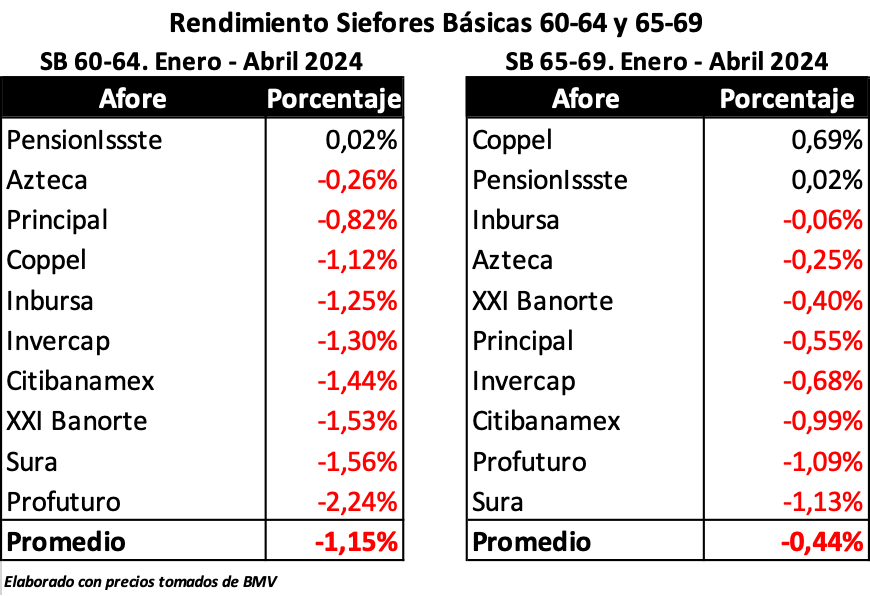

El nivel de de riesgo que asume el grupo de las SB 60-64 (de trabajadores que están cercanos al retiro), es inferior al de todos lo demás, por lo que sería natural que sus minusvalías fueran también menores. La realidad fue distinta: entre enero y abril, este grupo de SB promedió un revés de 1,15%, más que los otros grupos. La SB de Profuturo cayó lo doble de este porcentaje mientras que otras seis gestoras perdieron entre 1,12% y 1,56%.

En el grupo de las SB 65-69, que asumen un grado de riesgo un tanto mayor, la pérdida promedio se atenuó a 0,44%. Coppel generó números negros, PensionISSSTE pudo evitar cifras en rojo, mientras que Citibanamex, Profuturo y Sura sufrieron caídas iguales o más allá de 1%, que no obstante fueron menores a las de la mayoría del grupo de las SB 60-64.

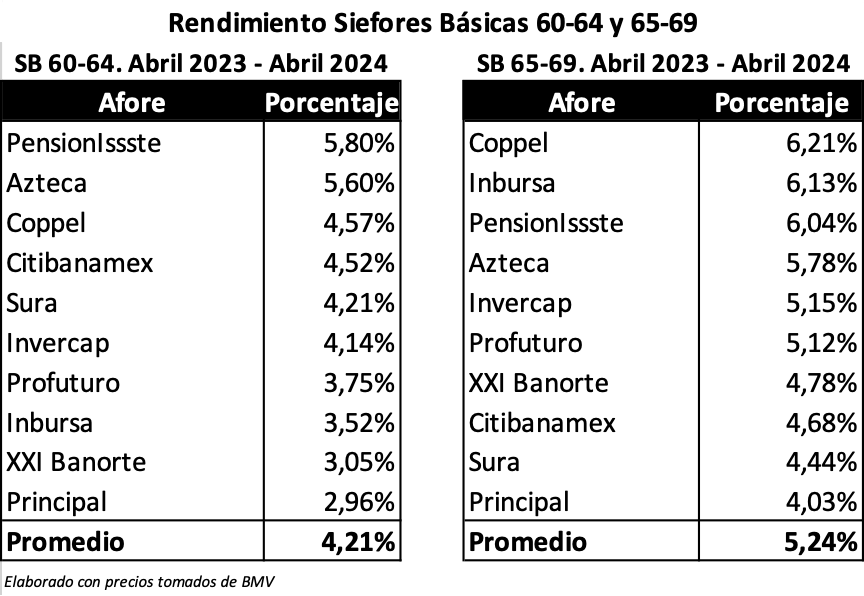

En el período de doce meses, entre abril de 2023 y abril de 2024, la rentabilidad de las 60-64 fue modesta, de 4,21%. PensionIssste terminó primero con 5,80%, prácticamente lo doble de lo que logró Principal, última de la tabla.

La ganancia promedio del grupo 65-69 fue 5,24%. La diferencia entre la primera, Coppel, 6,21% y la última, Principal, 4,03%, es más estrecha que la observada en las SB 60-64.

Grupos de SB de mayor exposición pierden menos

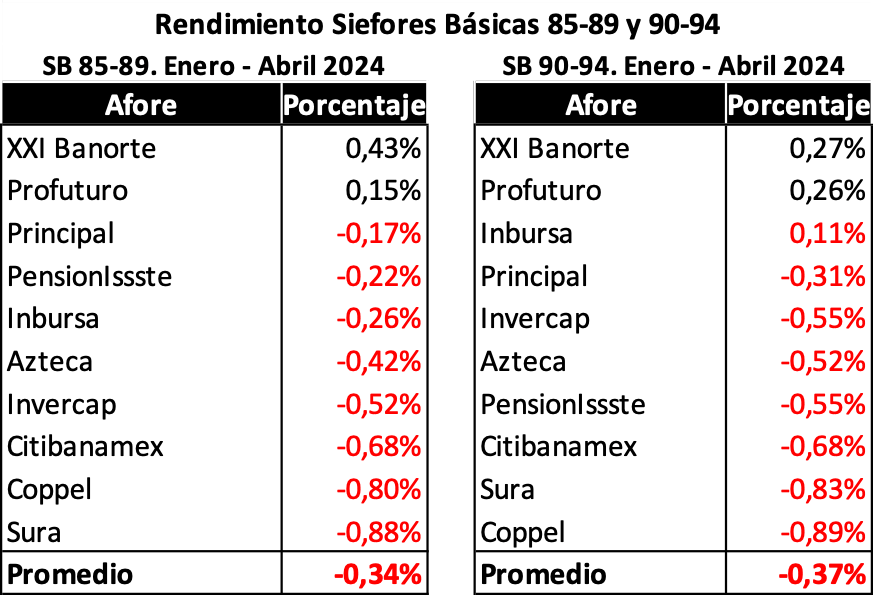

Más llamativo es en efecto ver que de enero a abril las SB 85-89 y 90-94 sufrieron pérdidas mínimas de 0,34% y 0.37%, respectivamente. Las carteras de estos dos grupos contienen la más alta y la segunda más alta dosis de riesgo, por lo que en periodos de adversidad suelen sufrir mayores minusvalías; en sentido contrario, son las de mayor potencial, por lo que en los periodos positivos suelen ganar más. Vea que, en los dos grupos, las pérdidas máximas (Coppel, en las 90-94, y Sura en las 85-89), no llegaron al 1%, como fue en siete de las diez SB 60-64 y en dos de las 65-69. Lo natural sería que alguna o varias de los grupos más riesgosos hubiesen perdido más.

Es también interesante, por decirlo de algún modo, que la SB 65-69 de Coppel obtuviera el 0.69% de retorno mientras que la ganancia más alta en los dos grupos de mayor potencial fue de 0,43% (XXI Banorte, en las 65-69).

En doce meses, desde abril de 2023, la ganancia promedio de las SB 85-89 fue de 5,49%. Las 90-94 generaron en ese lapso 5,63%. Las Las dos primeras de este grupo ganaron un tanto menos que las dos primeras de las SB 85-89, que en teoría son de menor potencial.

Desempeño del sistema vs indicadores

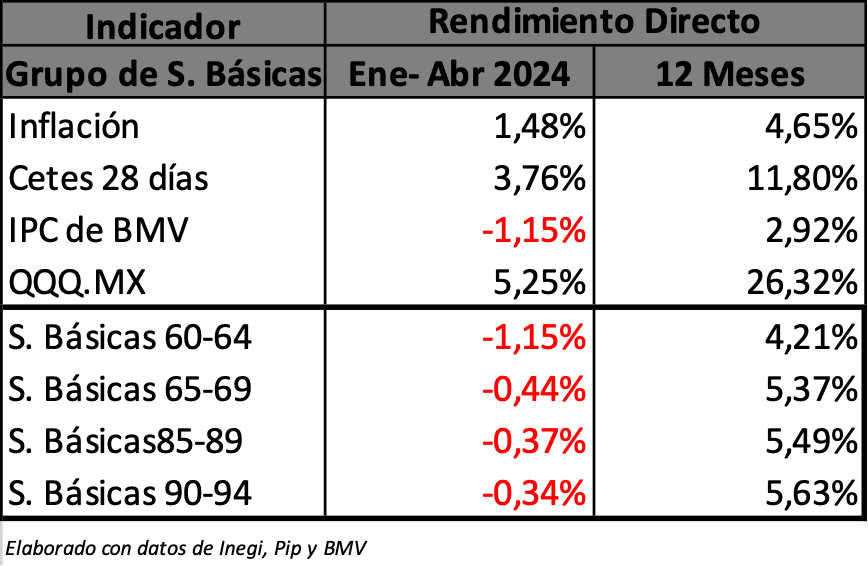

Ni el cuatrimestre ni los doce meses previos han sido buenos para el sistema. Como referencia, de enero a abril, el índice de precios al consumidor subió 1,48%; la inversión en Cetes de 28 días (capitalizando intereses) produjo 3.76% (11,8% anualizado); el IPC de BMV perdió 1,15%, y el ETF QQQ.MX (reproductor del retorno del índice Nasdaq, en pesos, produjo 5,25%). La inflación restó alrededor de 2% de poder adquisitivo al ahorro de los trabajadores.

En el período de 12 meses, la inflación fue de 4,65%; la inversión en Cetes generó 11,80%; el IPC subió 3% mientras que el QQQ.MX generó 26%. El ahorro de los trabajadores creció menos de la mitad de lo que redituó el instrumento más básico y considerado “libre de riesgo”, los Cetes. Vea la tabla resumen.

¿Por qué pierden más las SB con menos riesgo?

La explicación de porqué las SB de grupos conservadores pierden más que las de grupos con mayor exposición es que las proporciones que asumen las Afores no son homogéneas: cada gestora decide (considerando el tope permitido para cada grupo) la dosis de riesgo que contienen sus SB. Por ejemplo, la inversión en activos de alto riesgo y potencial en las SB 60-64 y 65-69 de XXI Banorte, Sura o Profuturo, a la fecha de corte, era más alta que la observada en las SB 90-94 y 85-89 de Inbursa.

Es un despropósito que una SB 90-94 de trabajadores que tienen por delante la mayor parte de su vida laboral sea más comedida que una SB 60-64, de afiliados que están al borde de la jubilación. Pero así es en México, al tratarse de parámetros voluntarios, no obligatorios.

En esto difieren las Siefores Básicas Generacionales de su arquetipo, los Target Date Funds, TDF, Fondos de Fecha Objetivo: los TDF de trabajadores que están más lejos del retiro invierten casi el 100% del ahorro en activos de alto riesgo y a partir de ahí van reduciendo en forma gradual, sin que haya diferencias notorias entre los parámetros que aplican los gestores.

¿Qué sigue?

Luego de que abril fuera de nerviosismo y toma de utilidades, los mercados tienden a enderezarse en mayo. En Wall Street vemos que los índices de las bolsa suben a nuevas marcas históricas. El factor clave, la inflación en EUA, parece tornar a la baja después de varios meses de presión alcista. Eso puede allanar el camino para que la Reserva Federal recorte las tasas de interés en junio.

En México, nuestro banco central sigue reticente a bajar las tasas. Es verdad que la inflación no cede pero oscila alrededor de 4.50%. Como sea, nuestros mercados se acoplan al sentido de los de EUA. Así que al menos de aquí a junio, la dinámica parece que será positiva.

Deja un comentario