El descalabro que sufrió el Sistema de Ahorro para el Retiro (SAR) en 2022 aún pesa. Y no se ha podido revertir. Fue de tal magnitud que indujo al regulador a inhibir el derecho al cambio de gestora. Al 31 de mayo, el dinero que los trabajadores tenían al cierre de 2021 no solo no se recuperaba a plenitud, sino que había perdido valor en términos reales.

Recuperación dilatada y con vaivenes

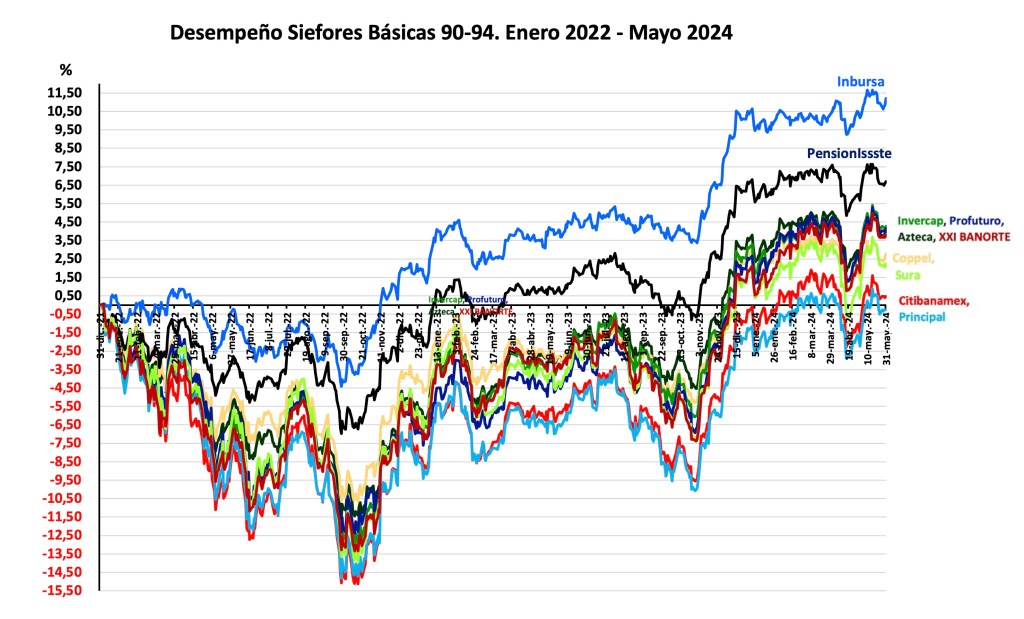

En la gráfica se aprecia la trayectoria del desempeño de las Siefores Básicas (SB) 90-94 desde el 1 de enero de 2022. Es el grupo que trata de generar rendimientos más altos asumiendo la probabilidad de sufrir pérdidas proporcionales. Observe a la derecha que, durante el mes pasado, Sura, Citibanamex y Principal volvieron a números rojos mientras la mayoría, en la zona positiva, veía diluir su recuperación; en tanto, en la parte superior, las conservadoras Inbursa y PensionIssste, separadas del resto, resistían la nueva ola bajista.

La recuperación desde el fondo, en octubre de 2022, ha sido accidentada. En las recaídas rápidas y profundas se llegó a revertir hasta la mitad de lo que las SB más riesgosas habían podido regenerar. Solo en algunos días de marzo y otros de abril, ya de este año, la totalidad de las SB llegó a resarcir el total de lo perdido en los dos años y medio. Precisamente, en abril, cuando parecía que la regeneración se consolidaba, un nuevo revés regresó el ahorro a los valores de diciembre.

La inflación también restó valor al ahorro

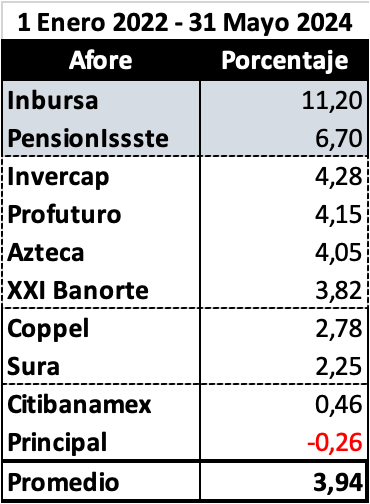

Vea la tabla, en la que se muestran separadas a Inbursa, que ganó 11,20%, y PensionIssste, que logró 6,7%. Luego están las cuatro con retornos alrededor del promedio; después Coppel y Sura; y finalmente Citibanamex y Principal que, como Sura, parecen más expuestas a volver a la zona de números rojos en algún entorno adverso.

No podemos decir que Inbursa lidera, sino que su perfil conservador le permite contener las minusvalías. Por eso su posición como “primera” en la tabla. La realidad es que su rendimiento acumulado no alcanza ni la mitad del premio que dieron los Cetes ni compensa tampoco la merma por la inflación.

La regeneración de las Afores que asumen riesgos

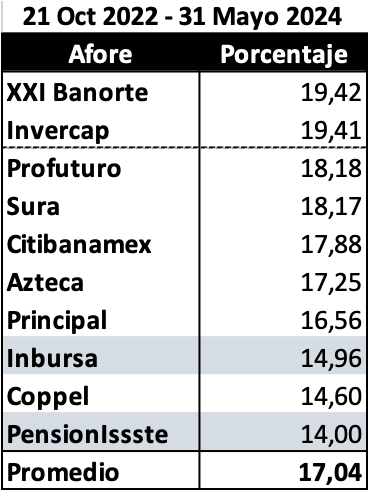

El perfil y potencial de cada SB se percibe en el desempeño a partir del día de mayor hundimiento, el 21 de octubre de 2022, cuando las pérdidas del grupo 90-94 se profundizaron a 15,5%. En esta otra gráfica se aprecia la evolución alcista, pese al declive sufrido entre agosto y octubre de 2023, desde donde el valor del ahorro saltó en forma vertiginosa para superar los picos previos.

Vea que las líneas de las SB tienden a separarse en los periodos de ganancias, cuando el potencial de las gestoras de más riesgo se materializa con una rentabilidad mayor de la que logran las conservadoras. Observe que Inbursa y PensionIssste se distinguen como las líneas más bajas a lo largo de casi todo el recorrido. Solo en ese otro lapso de desplome de los mercados mundiales, la que cayó más bajo fue Principal.

Aquí sí podemos decir que lideran XXI Banorte e Invercap, que han sido consistentemente punteras. Sura sobresalió en casi todo el periodo hasta la dura recaída en forma de “V” en abril; no obstante, se recobró rápido para alcanzar a Invercap y XXI Banorte; finalmente, estaba en mayo empatada con Profuturo y Citibanamex. Y vea que, pese a esa caída de hace dos meses, Principal también rebotó con fuerza. Mientras, abajo, es de contraste el rezago de Inbursa, Coppel y PensionIssste.

En este año y siete meses, el grupo de SB 90-94 redituó en promedio (simple) 17,04%, todavía más de dos puntos porcentuales debajo de los Cetes, aunque ya supera por casi 10 puntos al 7,4% de inflación acumulada. En cambio, las dos primeras de la tabla, XXI Banorte e Invercap, sí igualaron al Cete. En cualquier caso, ni el promedio, ni las ganancias de las líderes, corresponde a las expectativas del sistema o la estructura organizacional de las Afores.

El rezago de las dos Afores conservadoras (como el de Coppel) es notorio, con ganancias por debajo de 15%. Se esperaría que, a medida que pase más tiempo, y aun tomando en cuenta las fases de adversidad, la brecha entre el desempeño de las SB con mayor carga de activos riesgosos, e Inbursa y PensionIssste, se ensanche. En las rachas positivas, el diferencial ha sido hasta de 45% del retorno de las punteras.

¿Conviene aún cambiarse a una Afore de mayor potencial?

Depende del perfil del afiliado. Quien se sienta cómodo en la postura defensiva, con la prioridad de no sufrir descalabros en los entornos negativos y con independencia de su edad, lejanía o cercanía al retiro, optará por estar en las gestoras conservadoras. Quien prefiera rentabilidad y esté dispuestos a exponerse a minusvalías que pueden tardar en revertirse, también sin importar su edad, puede orientarse a alguna de las que son punta de lanza en estos dos año y medio.

Deja un comentario