No es que la fuerte presión sobre nuestra moneda provenga solo de la política interna. El fin del largo ciclo de baja del dólar, y el cambio de tendencia en junio, se originaron, en buena medida, de la escapada de flujos a activos refugio. Por eso la depreciación que acumula el peso en lo que va del año iguala a la del real brasileño y aunque de modo transitorio supera a la del peso colombiano, es reflejo de que la volatilidad deriva, en esencia, de la política monetaria, los datos macro y la coyuntura electoral de Estados Unidos.

Daño a la tercia de pesos y al real

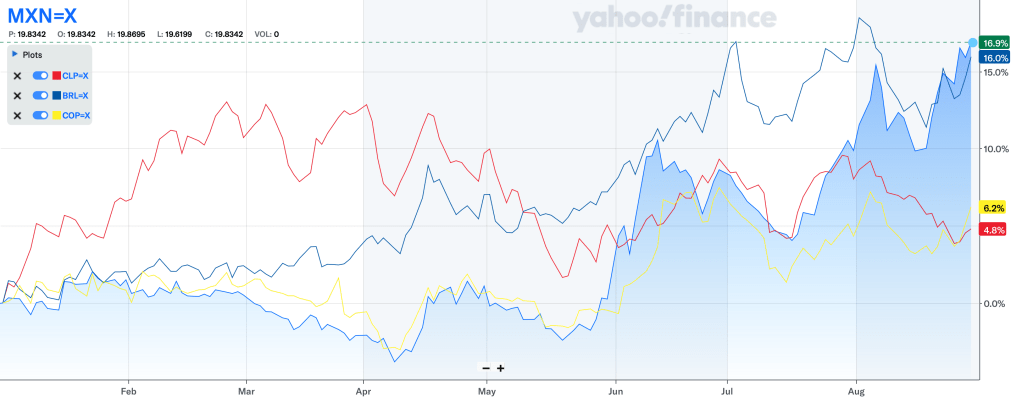

Véase la gráfica hecha en https://finance.yahoo.com que muestra la evolución del dólar contra las cuatro principales monedas de Latinoamérica:

- Hasta abril, mientras bajaba frente al peso (trazo principal en forma de montaña), apretaba al alza contra el real brasileño (línea azul)

- En junio, al agotarse su gran salto casi vertical, el dólar acumuló un 10% de ganancia durante el año frente al peso, igualando la apreciación acumulada contra el real

- En la última ola alcista (vea el extremo superior derecho de la gráfica), las líneas del dólar-peso y dólar-real se han unido y transitan juntas. Significa que el alza acumulada de enero a agosto es otra vez igual para una y otra.

La presión se evidenció también en junio contra sobre el peso colombiano (línea amarilla) y, un tanto menos drástica, contra el peso chileno (línea roja), luego de que sobre éste se habían dado fuertes vaivenes, y pese a la moderación en mayo. Observe que precisamente a fines de junio el dólar volvía a acumular alrededor de 8% de ganancia frente a la tercia de pesos, mientras alcanzaba el 17% de subida contra el real. Luego de que diera cierto respiro en julio, el dólar regeneró el 10% de subida ante el peso chileno, al tiempo que se aceleraba a una ganancia de 19% contra el real y de 15% contra el peso mexicano.

El grado de afectación sobre las cuatro monedas comenzó a hacerse dispar en las últimas semanas de agosto, luego de la recaída de mediados de mes: retomó el deslizamiento hacia abajo contra los pesos colombiano y chileno, en tanto que produjo un tercer rebote frente al real y el peso mexicano. No obstante, en los días recientes se percibía que el colombiano y el chileno torcían de nuevo hacia arriba.

Haga clic para abrir: https://yhoo.it/3DmIRKd

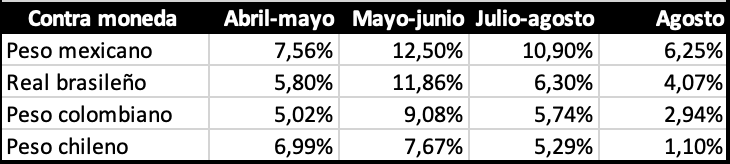

La cuarta ola alcista del dólar-peso está en curso y hasta ahora es la menos dura (no podemos decir que ha terminado). Véase la magnitud de cada una:

- La primera, que vista de modo aislado sugería ser un rebote técnico o pasajero, como los observados en años anteriores, fue de 7,5%. Era el anticipo de la terminación del prolongado período de baja

- La segunda oleada, que validó el cambio de tendencia, fue de 13%, prácticamente vertical (destacan dos saltos largos), desde $16,60 hasta $18,80

- La tercera, casi sin respiros, aunque de líneas más cortas y ya con inclinación visible, fue de 10%, desde $17,60 a $19,40

- La cuarta, desde $18,65, acumula poco más de 6% al corte. Ha sido de dos saltos rápidos y uno corto.

CUATRO SALTOS SIGNIFICATIVOS DEL DÓLAR EN 2024

Fuente: elaborado con datos tomados de https://finance.yahoo.com

Oleadas de presión cambiaria; caídas en Wall Street

Los impulsos alcistas del dólar en abril, junio y agosto, han coincidido con sendas recaídas de los índices de Wall Street (por cierto que estas bajas continuas pudieran estar anticipando caídas bursátiles mayores):

- Nasdaq perdió 7% en abril, 2% en junio y 13% en agosto

- S&P 500 cayó 6% en abril, 2% en julio y 9% en agosto

- Dow Jones bajó 5% en abril, 5% en junio y 9% en agosto.

En ese entorno, el dólar hubiera reaccionado frente al peso aun cuando la izquierda en México no hubiese obtenido la mayoría calificada, ni la consecuente reforma judicial, augurio de los peores males, tuviera posibilidades de ser aprobada.

Las bolsas, como las monedas de la región, cayeron por la coyuntura electoral en EUA, los temores de recesión, y la baja paulatina de las tasas de interés en nuestros países, que restan atractivo a la inversión libre de riesgo (sin visos claros, hasta entonces, de recortes por parte de la Fed). La reforma judicial en México tiene algún peso sobre el mercado cambiario que, dados esos otros elementos, es difícil de ser cuantificado.

No es novedad que el dólar haya tornado al alza contra el real de Brasil o el peso chileno, sobre los que acumulaba ganancias de 10% desde el inicio de año y hasta mediados de abril. Pero sí frente al colombiano, contra el que hasta la tercera semana de julio se comportó casi igual que frente al mexicano, y por supuesto frente a éste, que durante el primer semestre era el más resistente de los cuatro.

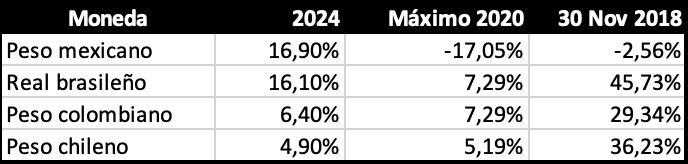

La tendencia bajista del dólar-peso pasaba de cuatro años. Era normal que se alterara. Aun así, su desempeño vierte un saldo positivo, raro, se diría, tratándose de una moneda no considerada dura ni bajo estricto control (como el renminbi o yuan): en los primeros ocho meses, el dólar acumuló contra el peso el 16,9%; contra el real brasileño, 16,1% y, contra los pesos de Colombia y Chile, 6,4% y 4,9% respectivamente. Sopésese la variación en dos períodos significativos: 1) desde el punto más alto en tiempos de la pandemia, y 2) desde el 30 de noviembre de 2018:

VARIACIÓN DEL DÓLAR EN TRES PERÍODOS

Fuente: elaborado con datos tomados de https://finance.yahoo.com

Conclusiones

El trasfondo del alza del tipo de cambio puede estar influido, en alguna medida, por el factor político, si bien de naturaleza distinta a la hasta ahora planteada. A solo un mes de hacer el balance sexenal definitivo, la variación del dólar contrasta contra la de los ocho sexenios precedentes. El nuevo gobierno tendrá el reto enorme de que el tipo o tasa de cambio no suba como era habitual, y de propiciar la continuidad de la fortaleza del peso.

Durante la campaña presidencial de 2020 en EUA, en plena pandemia y con la volatilidad de los mercados financieros en declive, el dólar rebotó alrededor de 5% en dos ocasiones, dentro de la que era ya una marcada trayectoria de baja. Eran tiempos de inicio de un indeterminado periodo de expansión monetaria.

El último tramo de la contienda actual, allá, incidirá en partes iguales sobre el presidente saliente y sobre la presidenta entrante de México: un mes. En función de cómo vayan las encuestas y la política que delineen el candidato republicano y su par demócrata para nuestro país, pueden ser dos meses de más presión. La calma relativa irá ganando terreno si la demócrata avanza en los sondeos. Luego de eso, y más allá de quien resulte ganador, al final del duro ciclo de restricción monetaria, flotará la duda inevitable ¿Podrá nuestro nuevo gobierno hacer lo necesario para que el peso siga fortalecido de manera consistente? Ese puede ser el verdadero dilema.

Deja un comentario