El aspecto que la mayoría de los afiliados al Sistema de Ahorro para el Retiro, SAR, considera para elegir una Afore, son los rendimientos. En contraste, el principal factor para salir de una gestora, o evitarla, son las pérdidas. Gran parte de los trabajadores sigue tratando ambos aspectos, rendimientos y pérdidas, como desvinculados entre sí, sin entender o admitir que no se pueden pretender aquéllos sin exponerse a éstas. Y siguen guiándose por referencias impropias, como el Indicador de Rendimiento Neto (IRN), y las comisiones.

Otra vez debajo de Cetes

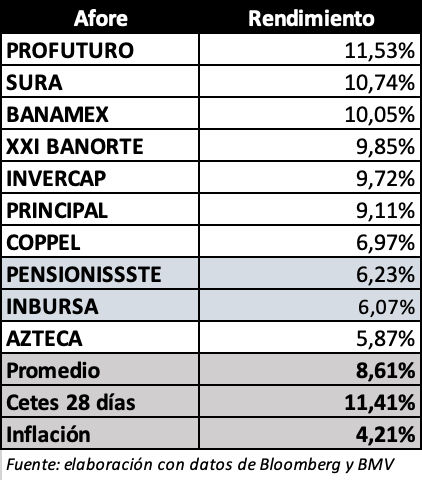

En la tabla de desempeño de 2024 de las Siefores Básicas (SB) 90-94 (en entregas subsecuentes referiremos la 95-99) se ve de nuevo que las Afores que tradicionalmente lideran retoman las posiciones altas. Y que las “defensivas” se asientan en la parte baja.

Cierto que el desempeño general fue otra vez malo, debajo del instrumento básico, libre de riesgo, que son los Cetes de 28 dias. Hay algunos puntos a destacar:

- Este grupo, el que asume mayor riesgo con el fin de procurar la rentabilidad más alta, generó un retorno promedio de 8,61%

- El rendimiento fue casi de 3% menos que el 11,41% de los Cetes, (considerando capitalización de intereses)

- Solo Profuturo igualó al parámetro básico. A Sura y Banamex les faltó 0.67% y 1,36%, respectivamente, para empatarlo

- Ya es notorio el rezago -una diferencia de más de 5% respecto de Profuturo- de PensionISSSTE e Inbursa, que suelen estar en el fondo

- Azteca, la última, apenas logró la mitad del rendimiento de la primera de la tabla, y consecuentemente, la mitad de Cetes.

SB 90-94. DESEMPEÑO EN 2024

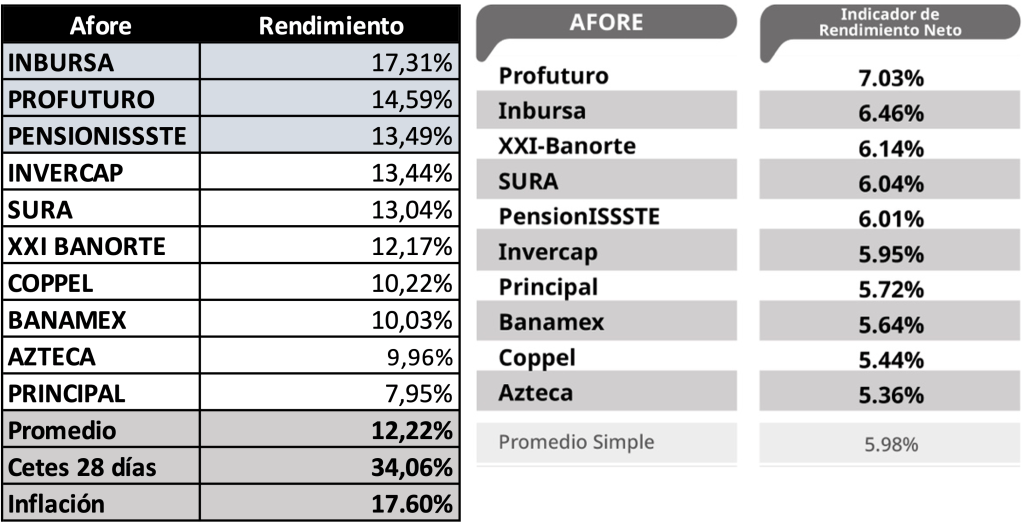

Tres años: sensible pérdida de poder adquisitivo

La lectura de los rendimientos en tres años (tabla a la izquierda) puede en cambio desmotivar a los que se guían por retornos y reforzar las creencias de quienes huyen en forma sistemática de las pérdidas, pues la ganancia acumulada no fue ni la mitad de lo que rindieron los Cetes. Al SAR le siguen pesando las pérdidas de 2022.

- Resalta el amplio distanciamiento entre el rendimiento de las SB y el beneficio de los Cetes: el grupo promedió 12,22%, apenas una tercera parte del 34,06% que acumuló la inversión libre de riesgo

- La penuria se acentúa al ver que el ahorro perdió más de 5 puntos porcentuales de poder adquisitivo, ya que la inflación acumulada fue de 17,60%.

Y claro, la preocupación (o frustración) se atenúa o agranda según la Afore de la que se trate:

- La conservadora Inbursa fue la única que prácticamente igualó a la inflación pese a que produjo solo la mitad del rendimiento de los Cetes

- De Profuturo a Sura se observan cifras similares, un tanto arriba del promedio

- Un peldaño abajo de esas cuatro, y del promedio, se ubicaron XXI Banorte, Coppel, Banamex y Azteca

- Principal, que fue última, no llegó a producir ni la cuarta parte de los Cetes ni la mitad de la inflación.

Así, con esta tabla a tres años (o con el indicador de Rendimiento Neto, IRN, del Regulador, que refleja un desempeño aún más bajo) los que suelen cambiar de Afore por el temor a perder, podrían reforzar su creencia de que optar por una Afore que podría definirse como defensiva o “tímida”, fue o es lo correcto… si es que se traspasaron antes de la debacle, lo que se antoja difícil. Y en 2025 podrían encauzarse a Inbursa y PensionISSSTE, y rechazar a Invercap, Banamex o Principal.

SB 90-94. RENDIMIENTOS DE 2022 A 2024 E INDICADOR DE RENDIMIENTO NETO DE CONSAR

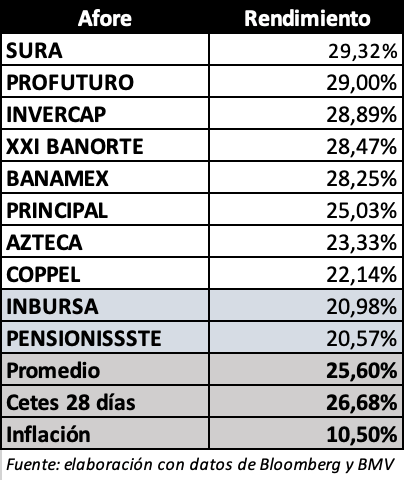

El potencial de las Afores que asumen riesgo

Lo que avala el argumento de estar en alguna de las administradoras de mayor potencial y evitar las conservadoras, es el desempeño a partir del hundimiento de 2022. Las SB registraron los precios más bajos del ciclo en la tercera semana de octubre de ese año. Desde entonces su recuperación persiste, pese a los altibajos y severas recaídas. Transcurridos 26 meses y fracción, al corte de diciembre, se aprecian hechos destacables:

- La ganancia promedio que acumuló el grupo fue de 25,60%, todavía un punto porcentual menos que la de Cetes, aunque, enhorabuena, más del doble de la inflación

- Las cinco primeras de la tabla, de Sura a Banamex, superaron el retorno de los Cetes y prácticamente triplicaron el porcentaje inflacionario

- La diferencia que esas cinco sacaron a Inbursa y PensionISSSTE equivale a la rentabilidad promedio de 2024. Todo un año.

- Aunque en el trayecto de regeneración los mercados recayeron y las SB sufrieron nuevos reveses, se palpa que las Afores que integran sus portafolios con mayor dosis de riesgo tienden a hacer crecer más el ahorro, en tanto que las gestoras conservadoras van quedando atrás, con crecimientos modestos.

SB 90-94. RENDIMIENTOS DE 21 DE OCTUBRE DE 2022 A 31 DE DICIEMBRE DE 2024

Quien haya tenido el tino de cambiarse a alguna de esas cinco SB en vez de rehuir de ellas, en aquellos meses duros, habrá validado la importancia de asumir un mayor nivel de riesgo. Mas es difícil, si no imposible, acertar el día crítico y comenzar en la Afore elegida a partir del punto mínimo. En cualquier caso, el ejercicio es útil para ilustrar la importancia de la multiplicación del ahorro en el largo plazo a costa de asumir pérdidas temporales.

Así, quien se haya salido de algunas de esas cinco para refugiarse en Inbursa o PensionISSSTE habrá dejado en el camino más que los ocho o nueve puntos porcentuales de diferencia; habrá materializado además la minusvalía que arrastraba al momento del cambio.

Ya que las ocasiones de cambiar de Afore están condicionadas a cierto espacio de tiempo, que no necesariamente corresponde a los caprichos o situación del mercado, lo apropiado sería que los trabajadores jóvenes asumieran un nivel de riesgo alto y toleraran pérdidas cíclicas; al fin y al cabo, cuentan con muchos años de vida laboral para recuperarse, y está visto que los portafolios con mayor riesgo revierten las mermas y terminan superando a los conservadores.

Es válido también que, sin importar la edad y el horizonte de vida laboral pendiente, haya quien prefiera una Afore de riesgo moderado. Es el objetivo de rechazar riesgo y pretender poco con tal de no sufrir descalabros cuantiosos. La idea defensiva. En ese caso la intención de cambio o traspaso ni siquiera cabe plantearse, más allá de cifras, rendimientos y comparativos.

De modo que los afiliados podrían suponer que estos datos de tres años son suficientes para elegir otra gestora o permanecer en la que están.

El IRN. Y el sinsentido de cambiarse por las comisiones

Como en otros años, muchos tomarán decisiones erróneas. Suponemos que habrá quien elija a Inbursa, con base en el IRN, que salga o evite a las de mayor potencial que, según la tendencia, es posible que reditúen mejores números en 2025.

El indicador se enfoca en lo que pasó años atrás, no en la realidad actual, que es y será distinta. Y se difunde sin contexto, comentarios, explicaciones o advertencias. No refiere, por ejemplo, que la posición de Inbursa en la tabla no es por su perfil ganador sino por su postura orientada a amortiguar daños: no aparece en lo alto por haber ganado más sino por haber perdido menos.

Cambiarse con base en la comisión es absurdo. Que el regulador la siga promoviendo como uno de los criterios de elección es un despropósito absoluto. Si no hacía sentido cuando la brecha entre el cobro alto y el bajo era alrededor de 0,35%, no se entiende la contumacia cuando el diferencial que hay en 2025 entre 9 gestoras y la administradora “barata”, es meramente anecdótico, de 0,02%. Bajo ese aspecto, todos habrían de moverse a PensionISSSTE.

Dados los rendimientos de 2024, un saldo promedio de $100.000 habría aumentado en más de $10.000 en alguna de las cuatro primeras de la tabla y alrededor de $6.200 en PensionISSSTE. Quienes siguieran la sugerencia del regulador renunciarían a alrededor de $4,000 con tal de ahorrarse $30 de comisión por estar en la administradora pública.

La repercusión de IRN y comisión como factores de decisión es tal que hasta la página de un canal de deportes reprodujo o hizo recién una nota, con una seguridad pasmosa: “¿Qué Afores dan mayor rendimiento en 2025? Estas son las mejores y así puedes cambiarte…” A ese grado llegamos.

Vea video relacionado:

Deja un comentario