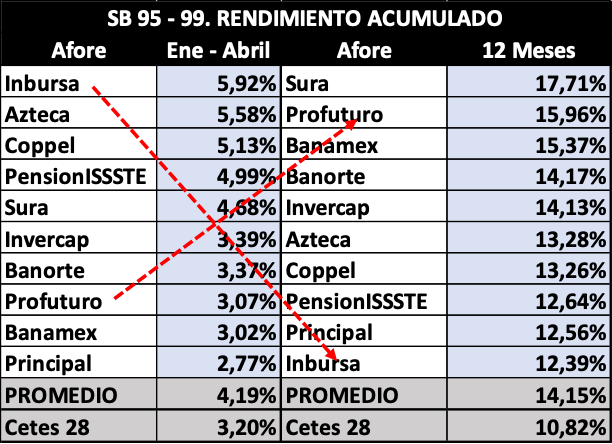

Las Siefores Básicas (SB) 95-99, las que pueden asumir más riesgo con el fin de producir rendimientos mayores, acumularon una ganancia directa de 4,19% (véase “PROMEDIO” en las tablas) en el cuatrimestre enero-abril, el periodo que comprende el estado de cuenta que llegará a partir de esta semana a los trabajadores. Es un porcentaje muy bueno y meritorio, considerando los reveses y la volatilidad extrema por la sacudida arancelaria. Y superior, ahora sí, y con claridad, al retorno acumulado (3,20%) de los Cetes de 28 días.

Primera en cuatro meses, última en un año

Al revisar las cifras y evolución de los precios de las SB del sistema, se aprecian realidades inquietantes:

- El desempeño de las SB de este grupo fue de inicio ascendente, con trazo firme y accidentes mínimos, hasta mediados de febrero, cuando lograron, rápido, el rendimiento máximo del cuatrimestre. De ahí retrocedieron durante un mes, para retomar el alza y llegar, a principios de abril, casi al máximo previo. Su recuperación se revirtió y fueron arrastradas por la pendiente vertiginosa que devino por el “Día de la Liberación”, con la que cayeron en vertical hasta niveles de la primera semana de diciembre. Y de nuevo con rapidez, en apenas siete días, las SB regeneraron la mayor parte de lo que llevaban ganado a febrero.

- Inbursa, por su perfil defensivo, que le ayuda a contener los daños en lapsos de fuertes subibajas, aparece como primera en la tabla de rendimiento directo del cuatrimestre (primera y segunda columnas), con una diferencia considerable de 3,15% sobre Principal, la última.

- Pese a ello, en el recuento a 12 meses (tercera y cuarta columnas), Inbursa es última, con un rezago de 5,42% respecto de la primera, Sura.

- Se diría que las Afores “consistentes” son Invercap y Principal, sexta y última en rendimiento directo de enero a abril; quinta y penúltima, respectivamente, a 12 meses.

- En contraste, Profuturo y Banamex son “inconsistentes”: antepenúltima y penúltima en el cuatrimestre; segunda y tercera, respectivamente, a 12 meses

La paradoja: las SB 60-64 produjeron mejores cifras

En este otro grupo, para trabajadores en la inminencia del retiro, lidera Profuturo en el lapso cuatrimestral (primera y segunda columnas de la tabla). Inbursa es segunda por muy poco. La ventaja de la primera sobre PensionISSSTE, la última, es considerable (2,58%). A 12 meses (primera y segunda columna), Inbursa baja al quinto sitio, en tanto que Sura, quinta a cuatro meses, sube al primero.

- Se diría que Banorte guarda consistencia: es antepenúltima a cuatro meses y última a 12 meses. También PensionISSSTE: última a cuatro meses y antepenúltima a 12 meses.

- Profuturo, inconsistente el grupo de las 95-99, es consistente en las 60-64: segunda a cuatro meses, tercera a 12 meses.

- En la vista general, llama la atención Principal, por su bajas posiciones, por lo menos en estos dos grupos de SB: En las 60-64 es penúltima en el acumulado cuatrimestral y última a 12 meses. En las 95-99 es sexta en el recuento enero-abril y penúltima a 12 meses.

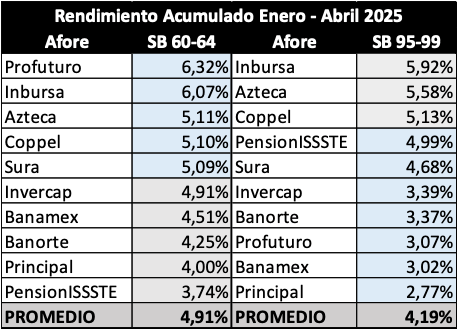

El punto llamativo, paradójico, es que los grupos de SB menos riesgosas (60-64, 65-70, etcétera), lograron rendimientos altos. Más altos, incluso, que los conseguidos por los grupos de SB con régimen más amplio y potencial superior.

- Obsérvese en la segunda columna de la tabla siguiente que las SB 60-64 lograron un rendimiento directo de 4,91%, aventajando al 4,19% de las 95-99.

- Véase que cinco SB 60-64 superaron la rentabilidad de siete SB 95-99, y que todas las 60-64 superaron a las cinco últimas 95-99, de Invercap a Principal (celdas sombreadas con azul)

- Posición por posición, cada una de las 60-64 ganó más que las 95-99. Profuturo, primera de las 60-64, generó 6,32%; Inbursa, primera de las 95-99, obtuvo 5,92%.

- Los casos inversos más notorios: el de Profuturo 60-64, que aventajó por 3,26% a Profuturo 95-99. El de Invercap 60-64, que produjo 1,52% más que Invercap 95-99. Y el de Banamex 60-64, que superó por 1,50% a Banamex 95-99.

- Solo dos casos se considerarían “normales”: el de PensionISSSTE y Azteca 60-64, que generaron 1,25% y 0,47% menos, respectivamente, que PensionISSSTE y Azteca 95-99.

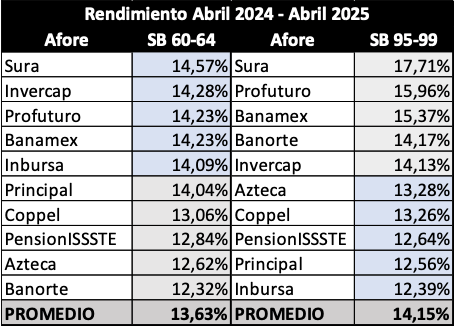

- Vea ahora en la tabla a 12 meses, que las SB 60-64 (primera y segunda columnas) generaron 13,63%, apenas medio punto porcentual menos que el 14,15% logrado por las 95-99. En este caso, las cinco primeras SB 60-64 ganaron más que las cinco últimas 95-99 (celdas sombreadas con azul).

Tales contrasentidos, una especie de «mundo al revés», es en realidad del efecto combinado de la alta volatilidad del periodo con la forma dispar en que las Afores explotan los parámetros permitidos: pese a las posibilidades del régimen, algunas asumen una proporción pequeña de activos de alto riesgo para sus SB 90-94 o 90-95, inferior a que la que otras toman para sus SB 64 o 65-70.

Afores a elegir y evitar, según el IRN

Hasta el corte a marzo, las SB 95-99 de Profuturo, Inbursa y Sura eran primera, segunda y tercera en la tabla del Indicador de Rendimiento Neto (IRN) difundida por Consar. Lamentablemente, el indicador no ilustra, ni el regulador contextualiza, que las Afores tienden a reubicarse de manera constante. Así, en los doce meses recientes, Inbursa ya no es atractiva sino última, aunque el IRN aún sugería traspasarse a ella. Y Banamex, una Afore a evitar por ser séptima de 10 en el indicador, ha venido escalando para rondar la segunda posición en la tabla a 12 meses. Al cabo de algunos meses, Inbursa estará en la parte baja del IRN y Banamex alrededor de la cima ¿Cómo se sentirán los afiliados que se han pasado a la primera y salido de la segunda motivados o guiados por el indicador?

Cuando una Afore se coloca en los primeros sitios del IRN, es porque ya produjo mayores beneficios que las demás. Si desplaza a otras por su estrategia defensiva (como el caso de Inbursa, cuyos carteras se estructuran para amortiguar reveses), la vuelta a la «normalidad» de los mercados suele depararle el declive, que no registra el IRN. Así que es muy probable que los afiliados que se cambien según el indicador, ya no reciban el beneficio o la diferencia de rendimiento que suponían. Ese beneficio o diferencial que otorgan ahora las que han despuntado en las tablas a 12 meses y que el regulador aún las coloca en lugares medios o bajos.

Sería muy útil un ajuste, cambio, sustitución o ampliación, a las notas poco útiles que el regulador inserta bajo las tablas, en especial a ésta: «Los rendimientos pasados no garantizan rendimientos futuros«… Hacen faltan explicaciones suficientes al afiliado.

Deja un comentario