La presión presidencial sobre Jerome Powell supera a la que ejerció en su tiempo Ronald Reagan sobre Paul Volcker. Lo inédito es la insolencia con que se practica hoy, sin guardar formas ni ahorrar epítetos excesivos, insólitos en un gobernante. La intensificaron medios afines y legisladores de ambos bandos, con el afán, fallido hasta ahora y en tanto hasta no se vislumbre moderación del alza de precios, de que la Reserva Federal baje la tasa de interés.

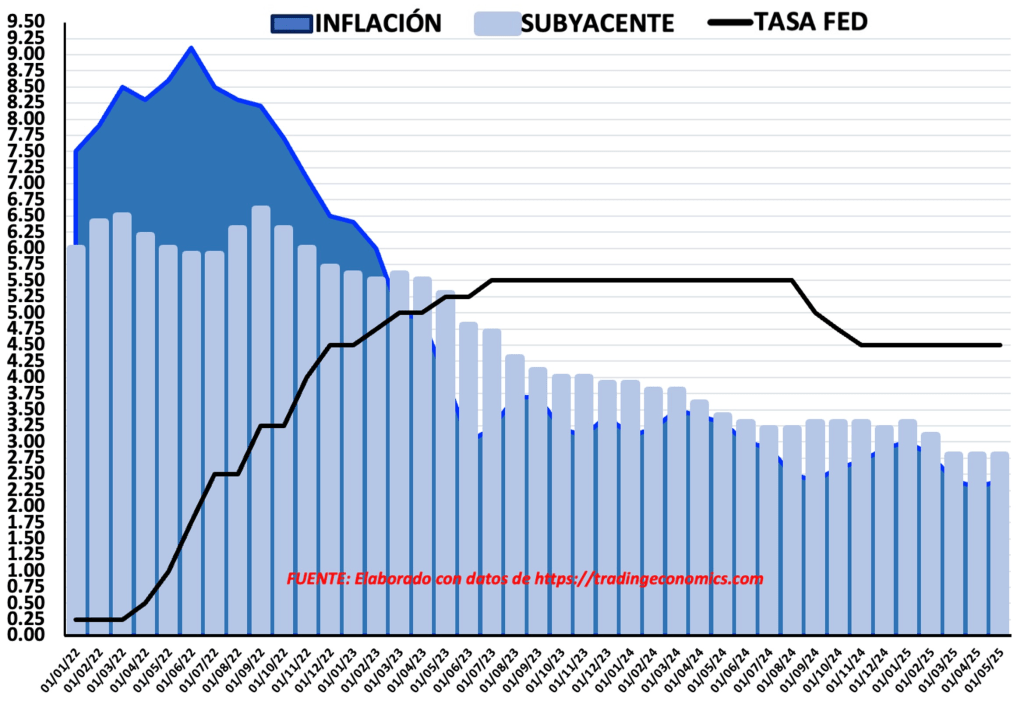

En Estados Unidos, el diferencial a mayo entre tasa de referencia (4,5%) e inflación general (2,8%), era de 1,7%.

A partir de junio de 2023, cuando culminó el descenso rápido desde la cima de 9,1% anual, la inflación oscila en un canal descendente. Se diría incluso que, a partir de agosto, la evolución es más bien lateral u horizontal, en una media de 2,5%, con cierto sesgo alcista que parece haber terminado si no fuera por lo que la Reserva Federal considera como riesgo de alza por la incertidumbre arancelaria.

Desde septiembre de 2022, la inflación subyacente ha sido más alta que la general y, desde marzo de 2024, la diferencia entre las dos mediciones parece consolidarse entre 0,4% y 0,3%.

PORCENTAJES ANUALES DE INFLACIÓN, SUBYACENTE Y TASA DE FED. 2022 – 2025

En su material prospectivo de junio, la Fed estableció que espera que al cierre de año, la inflación PCE y la PCE subyacente (estimaciones de 3,00% y 3,10%) superen a las actuales (2,2% y 2,7%) .

Mientras el banco central se guía por su mandato doble, máximo empleo y estabilidad de precios, la economía requiere reactivación. Los que ejercen presión tantean que una baja de la tasa de interés revertiría el deterioro del PIB y ahorraría mucho dinero al erario público por el pago de intereses. Pero los miembros del Comité Federal de Operaciones de Mercado Abierto (FOMC) solo observan la trayectoria de los precios y los factores que pueden hacerlos rebotar, en el entendido de que el otro mandato (máximo empleo) está cumplido. Y así, soportando la presión o «indiferentes a ella» (palabras de Powell), los miembros decidieron en junio mantener el rango de la tasa de referencia en 4,25% – 4,50%.

La Fed estima un par de reducciones, presumiblemente, entre septiembre y diciembre, aunque hay voces dentro del FOMC reclamando que la baja se debata en julio.

La andanada sobre Banxico

Una presión similar, sin malas formas, eso sí, aunque en muchos casos con escasos formalismos técnicos, se observó en el entorno nacional, en las semanas recientes, sobre el Banco de México. Lo interesante, paradójico y hasta ilustrativo, fue que

- No provino del gobierno, como fue hace dos o tres periodos presidenciales, sino de analistas, medios, comentaristas y conductores de noticieros

- La presión se orientaba a lo opuesto, que nuestro banco central NO bajase la tasa objetivo.

Durante el primer trimestre, analistas, especialistas y el eco mediático auguraban recesión. Algunas instituciones incluso daban por hecho que se vivía ya una “recesión técnica”.

Ahora argüían que el mal es la inflación, que tiende al alza, y que por eso Banxico haría mal en bajar la tasa. Varios señalaban que estamos en el peor de los escenarios, “inflación con recesión”. Que el INPC subirá y la caída del PIB será más aguda. Que hay un exceso de circulante motivado por el gasto del gobierno que acelera el alza de precios en tanto que las empresas no invierten en infraestructura y por eso no hay crecimiento. En suma, que una baja adicional de las tasas de interés expandiría el circulante y causaría más inflación.

Arriba de 4% ¿Ola pasajera o tendencia alcista?

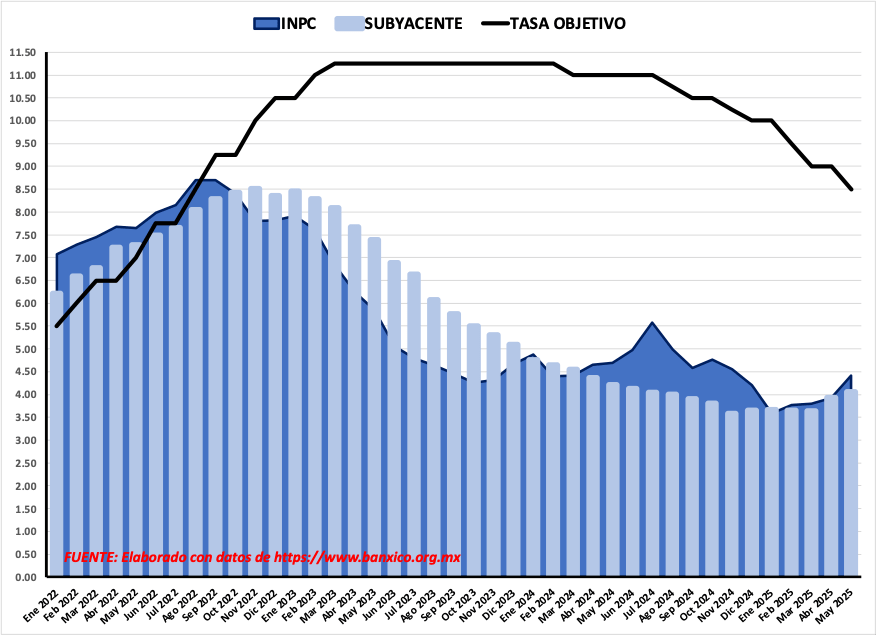

En México, el diferencial a mayo entre tasa objetivo (8,5%) e inflación (4,42%) era de 4,08%, más del doble que en Estados Unidos.

La evolución de la inflación desde su punto más alto, en agosto de 2022, ha hecho dos olas alcistas:

- La primera, desde el 4,26% de octubre de 2023 hasta el 5,57% de julio de 2024. Claramente, un porcentaje inflacionario más alto que el actual. El salto fue de 1,31% (equivalente a la tercera parte del nivel base) aun cuando la tasa objetivo estaba en el máximo histórico, entre 11,25% y 11,00%

- La segunda, desde el 3,59% de enero de este año hasta el 4,42% de mayo. El rebote era de 0,83% (poco menos de la cuarta parte del nivel base), todavía inferior al de la primera, aun cuando la tasa objetivo estaba entre 10,00% y 8,5%, es decir, 275 puntos base menos que el nivel en que ocurrió la primera ola.

Véase que la inflación subyacente cruzó por debajo de la general en enero de 2024 y ahí abajo se ha mantenido excepto en enero, cuando volvió a ser superior por apenas un 0,07%.

PORCENTAJES ANUALES DE INPC, SUBYACENTE Y TASA OBJETIVO. 2022 – 2025

…Y sin embargo, redujo otros 50 puntos

Con ese dilema devino la decisión en junio: Banxico recortó el medio punto porcentual que había anticipado en su sesión previa. En su comunicado, a la espera de la minuta, no habló de excedentes de circulante ni refirió que el gobierno está gastando mucho. Mencionó que el alza de precios de los servicios “ha sido más gradual” y el “aumento en la inflación de las mercancías, mayor a lo previsto”. Por eso, deduzco, el párrafo con el que justifica su decisión:

“La Junta de Gobierno juzgó oportuno continuar con la calibración de la postura monetaria… considerando el comportamiento del tipo de cambio, la debilidad de la actividad económica e incluyendo el posible impacto de los cambios de las políticas comerciales a nivel global…” Esta última parte concuerda con la perspectiva que tiene la Reserva Federal: el riesgo de alza de precios derivado de los aranceles.

Ya que las expectativas de inflación al cierre de año, pese a modificarlas al alza, de 3,3% a 3.7% la general, y de 3,4% a 3,6% la subyacente, son inferiores a lo observado en mayo, 4,42% y 4,06%, respectivamente, se infiere que Banxico asume que viene una moderación y que el alza de los cuatro meses recientes es en efecto otra ola alcista y no un cambio de tendencia, como creen los analistas, periodistas y medios. Ese habría sido el razonamiento para reducir los 50 puntos adicionales. Lo que cambia luego de algunas reuniones es que Banco de México ya no anticipa recortar otro 0,50%, aunque previó menor restricción: “Hacia delante, la Junta de Gobierno valorará recortes adicionales a la tasa de referencia”.

¿Mantener la estabilidad de la moneda supone impedir el crecimiento?

El mandato único de Banco de México, “…procurar la estabilidad del poder adquisitivo de la moneda nacional…”, condiciona el desarrollo, si por estabilidad se entiende la baja de la inflación, y si para procurarla se asume el uso exclusivo de la tasa interés. Si alguien puede dar una definición única, concreta y precisa de “estabilizar”, en el contexto económico, lo agradecería. El control inflacionario, ya sabe, no se logra por mandato, ni aun con el uso simultáneo de diversas herramientas monetarias.

Cuando se contempla, como ahora, perjuicios por factores comerciales, bélicos y políticos, una manera de afrontar la adversidad es mover el engranaje económico mediante la baja del costo del dinero, que propicia el aumento del crédito a la iniciativa privada y genera inversión, con todos los beneficios que eso conlleva.

A diferencia de la Fed, Banxico no difunde estimaciones sobre el nivel de la tasa objetivo para fin de año (que debiera), ni su titular comparece ante prensa o el congreso para dar explicaciones (que también debiera). La presión aumentaría por eso y desde esos flancos, pero sería saludable. Así que el debate y las presiones quedan para los técnicos de corporaciones financieras y los medios de comunicación. Se extraña la participación, con propiedad y fundamentos, de funcionarios del gobierno.

Véase video alusivo:

Deja un comentario