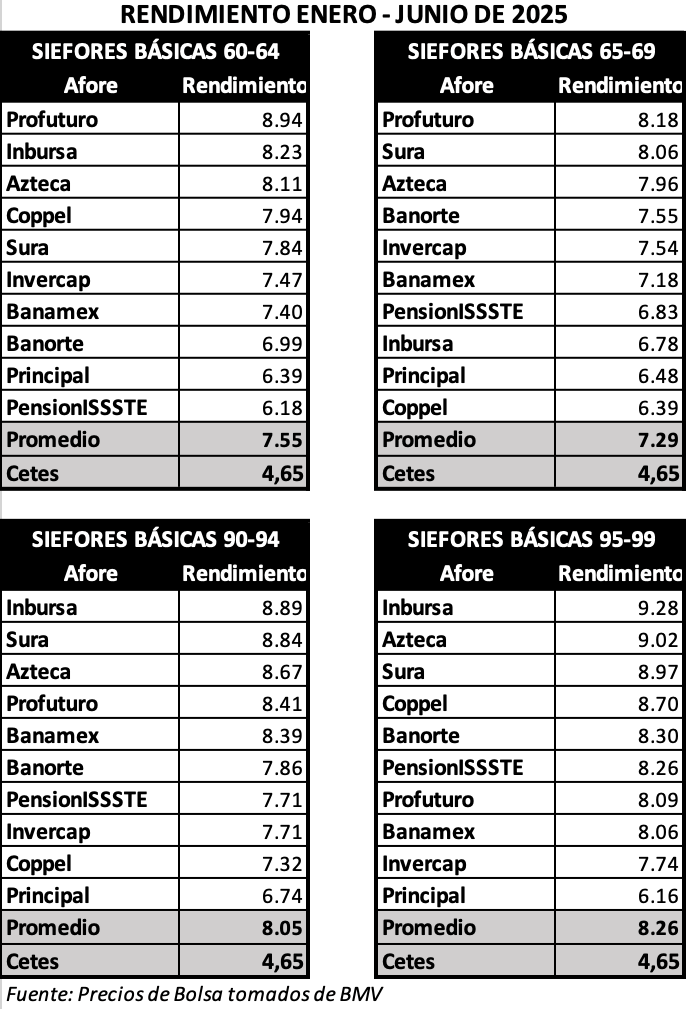

Cosecha semestral abundante para el sistema de pensiones, más allá de la Afore de la que se trate, con la continuación de las disparidades y el desempeño asimétrico: las Siefores Básicas (SB) de potencial limitado, configuradas para perder poco, siguen ganando más que las SB diseñadas para generar rendimientos mayores.

Se diría que “llovió” para todos, pero que no todos aprovecharon por igual las oportunidades y que, aunque el promedio superó con creces el rendimiento directo de 4,65% del instrumento libre de riesgo (Cetes de 28 días), quedó lejos del retorno de 16,20% del índice de precios de la Bolsa Mexicana de Valores.

En términos simples y solo como referencia, el retorno general equivale a una aplicación del 70% de los recursos a Cetes y del 30% al índice.

Las SB 60-64 y 65-69, mejor que las 90-94 y 95-99

Entre los grupos extremos de SB, por un lado las de riesgo moderado (60-64 y 65-69, de trabajadores en la inminencia o cercanía del retiro), y por otro las de riesgo elevado y rendimientos potenciales más altos (90-94 y 95-99, de afiliados con larga vida laboral pendiente), las diferencias fueron mínimas, cuando tendrían que ser más amplias. Compárense los datos de las tablas y véase que la generación de estos dos últimos grupos no corresponde a su naturaleza y potencial. Entre otros detalles se observa que,

- Las cuatro primeras SB 60-64 superaron a las cinco últimas 90-94

- Las tres primeras 60-64 generaron más que las cuatro últimas 95-99

- Todas las SB 60-64 y todas las SB 65-69 ganaron más que la última de las 90-94 la última de las 95-99

- La primera de las 60-64 obtuvo mayor rentabilidad que todas las de las tablas de las 90-94 y que siete de las 95-99.

Percíbase también la inconsistencia o consistencia de las distintas SB de una misma Afore:

- Profuturo lidera en los dos grupos de bajo potencial, y es cuarta, por poco, en las 90-94, mientras que se pierde más allá de media tabla en las de potencial alto

- La conservadora Inbursa es segunda en el grupo básico y primera en los dos grupos que en teoría habrían de liderar las Afores que asumen mayor riesgo

- Azteca es consistente en los primeros sitios de los cuatro grupos

- En sentido contrario, Principal es consistente, como penúltima, en los dos primeros grupos, y como última en las SB de trabajadores jóvenes.

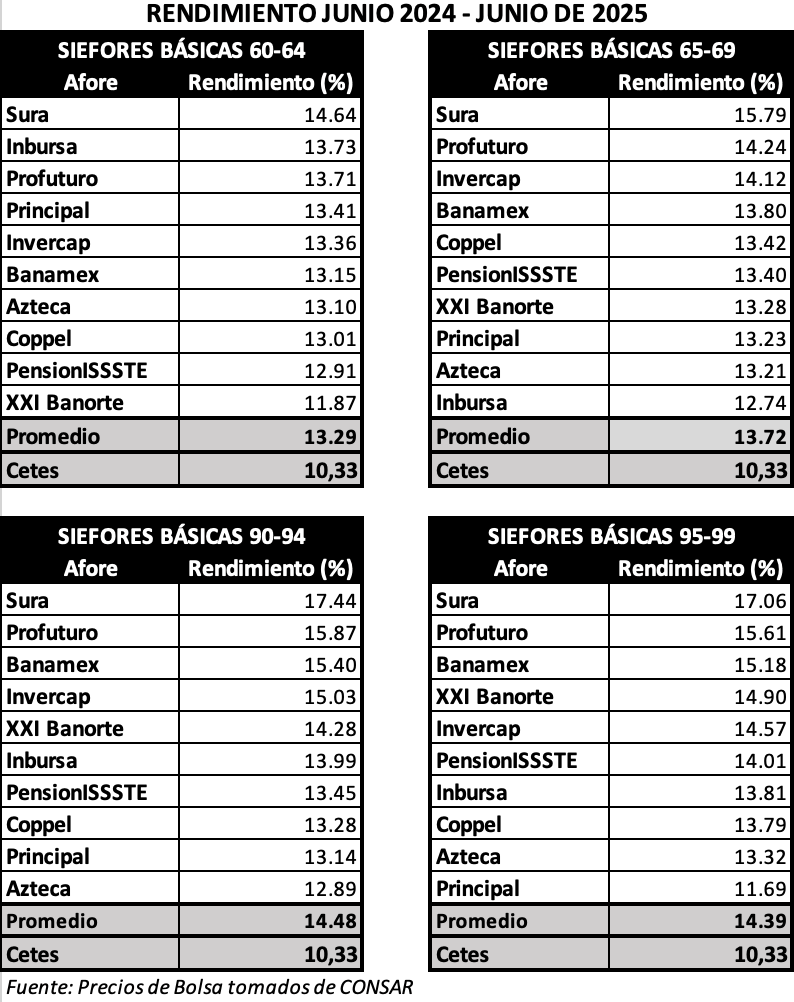

Anomalías, consistencias e inconsistencias a 12 meses

De junio a junio, el sistema de pensiones superó con creces el 9,55% de la subida del Índice de Precios y Cotizaciones, y el retorno compuesto de 10,33% que generaron los Cetes. Los rendimientos estuvieron en torno a las cifras obtenidas en 2024 y a las de los doce meses al corte de abril.

Con todo y los buenas datos, el desempeño general sigue evidenciando una disparidad amplia entre grado de riesgo y potencial, y rendimiento logrado:

- Las 60-64 de Sura, Inbursa y Profuturo ganaron más que las 90-94 de Coppel, Principal y Azteca, y que las 95-99 de Azteca y Principal

- Las 65-69 de Sura, Profuturo, Invercap y Banamex obtuvieron un rendimiento más alto que las últimas cuatro de las 60-64 y que las tres últimas de las 95-99

- Todas las 60-64 y todas las 65-69 ganaron más que la 95-99 de Principal.

En cuanto a las inconsistencias e inconsistencias, tenemos que

- Sura lidera en cuatro grupos con una diferencia significativa

- Profuturo es más consistente en los rendimientos de este periodo: tercer lugar en las 60-64 y segunda en los grupos restantes

- Inbursa es segunda en las SB de trabajadores que están a la puerta del retiro, última en las 65-69, sexta en las 90-94 y séptima en las 95-99

- Azteca, que en las tablas de seis meses se ubica entre las primeras, compite por no ser última en las tablas a doce meses

- Se diría que Principal, caso similar al de Coppel, es la más consistente, en sentido negativo, por estar en el fondo tanto en seis meses como en un año, pese a que ocupa el cuarto lugar en las 60-64.

Las Afores ante menor rentabilidad de Cetes y bolsa

A partir de la segunda mitad del año es probable que el desempeño de los grupos de SB tienda a corresponder a la distribución de riesgo estipulada en el régimen de inversión. Es decir que, poco a poco, el desempeño de las SB de trabajadores cercanos al retiro irá siendo menor al de las SB de afiliados jóvenes. Se explicará, en buena medida, por la disminución de la tasa libre de riesgo. Con una baja paulatina de 25 puntos base, el rendimiento promedio de los Cetes en el resto del año será alrededor 3,60% directo, un 7,20% analizado.

Lloverá menos: la baja del premio de fácil obtención restará fuelle a las Afores conservadoras y a los grupos de SB de trabajadores de mayor edad. Por su parte, se estima que el índice de precios de la BMV no subirá tanto como en el primer semestre. Esa combinación motivaría a la búsqueda de retorno en otros activos, de modo que las administradoras que tradicionalmente asumen menos riesgo tenderían a rezagarse respecto de las que suelen aprovechar en mayor medida las posibilidades del régimen. Las anomalías se reducirían.

En cualquier caso, para tomar decisiones mesuradas, los trabajadores habrían de tomar en cuenta los saltos que da su SB de un periodo a otro, así como los cambios de ubicación en las tablas durante varios periodos, en vez de basar el traspaso en una sola lectura del Indicador de Rendimiento Neto a una fecha determinada.

Ver video alusivo: https://youtu.be/hdxoP7p_YG4

Deja un comentario