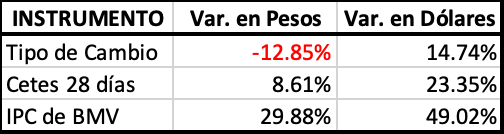

Una cifra apreciable por sí sola fue la obtenida por quienes trajeron sus dólares a pesos a la par del año: 14,74%. Si además destinaron el dinero a Cetes, su rendimiento se elevó a 23,35%. Los que optaron por aplicarlo al principal indicador de la BMV ganaron 49%, el triple de lo que subieron los índices de Wall Street. Son números espléndidos considerando que 2025 se auguraba fatal para las variables y las inversiones en México.

Revaluación histórica del peso

La variación cambiaria fue el principal factor de rentabilidad de quienes cambiaron sus divisas por valores de deuda líquida mexicana. 2025 ha sido el año de mayor alza de nuestra moneda desde que el tipo de cambio fue soltado a las fuerzas del mercado, hace tres décadas. La revaluación más elevada había sido de 11%, en 2023. Así, el mero cambio a pesos (el 15% en números cerrados) fue una estrategia redituable, equivalente a lo que en promedio generaron, en dólares, S&P 500, DJI y Nasdaq Compuesto.

En los monitores internacionales se despliega el precio del peso, “MXN”, con su valor en dólares (euros o libras, según se trate): entre el 5 y el 7 de enero, por ejemplo, la unidad se negociaba entre 0,0556 y 0,0558 centavos. Las cuentas que se hagan con esta base pueden diferir de las que se hagan con base en la cotización de la moneda extranjera ($17,92 o $17,98) que es la que se refiere en México.

Otro atractivo fue el diferencial de tasas: el rendimiento del instrumento líder era de 10% a estas alturas del año pasado, y por sí solo constituía una ventaja considerable contra el 4,30% que se podía obtener en T-Bills de EUA.

Aun con la volatilidad cambiaria que llevó el dólar a más de $21,00, en febrero, la preferencia por instrumentos en pesos se mantuvo. Los que aguantaron la depreciación y “apostaron” por el peso en esa racha difícil, fueron recompensados. Incluso a mediados de año, cuando la tasa de Cetes había descendido a 8%, el tipo de cambio de $19,15 perfilaba potencial bajista y motivaba la llegada de flujos adicionales. En efecto: más de la mitad del retorno acumulado en el año por la combinación de tasa libre de riesgo y apreciación cambiaria, se daría en el segundo semestre. El 23,35% de ganancia por la revaluación de peso más la inversión en Cetes dejó atrás, muy lejos, a lo que obtuvieron quienes siguieron con sus dólares en EUA, en mecanismos de corto plazo.

Hasta 300% en el mercado accionario

Los que trajeron su dinero en sintonía con el año, para asumir más riesgo e invertir en el IPC, vía NAFTRAC o semejantes, triplicaron, con un 49% en dólares, el beneficio promedio dado por los índices de Nueva York.

En pesos, el índice de precios del mercado mexicano produjo 29,88%, la cifra anual más alta desde el 43,5% de 2009. En esa ocasión, se trató en realidad de la recuperación del descalabro de 47% de la BMV a consecuencia de la gran crisis financiera global, cuando DJI, Nasdaq y S&P perdieron 52%, 54% y 57%, respectivamente.

Algunas acciones deslumbraron en 2025: CEMEX CPO, que generó 84% en pesos, redituó 104% en dólares (lo mismo que el ADR “CX”). Peñoles, la estrella de la BMV en esos doce meses, que subió 247% en pesos, propulsado por el alza de la plata, redituó 308% en dólares. Ni NVIDIA, GOOGLE, PALANTIR, el oro, o la plata misma, alcanzaron tanta altura.

VARIACIÓN PORCENTUAL DE INDICADORES

El daño que estaba hecho y la expectativa para 2026

Tanto en pesos como en su conversión a dólares, las cifras de ganancia contrastan (y por ello, más encomiables), con los augurios de descalabro que daban en el primer trimestre diversos analistas e intermediarios y magnificaba la mayoría de los medios. “El daño ya está hecho”, decían, fatídicos, en medio de la acometida de Trump con los aranceles. Más allá de lo anecdótico, lo importante es analizar (con frialdad, seriedad, y sin filias ni fobias), qué se puede esperar para 2026:

- El tipo de cambio está a alrededor de un 9% de caer al rango mínimo de abril de 2024, con lo que el potencial bajista, y el premio a los flujos del exterior, pareciera limitado. Por ahora, salvando el estancamiento de inicio de enero, hay espacio para que siga bajando.

- El atractivo de los productos de deuda de corto plazo menguaría porque el tipo de interés libre de riesgo será presumiblemente más bajo, pese a que la brecha entre el premio real en México (3,31% a diciembre) y el de EUA (0,97% a noviembre) es aún considerable.

- La pregunta es si el dinero fluirá también a papeles de plazo mayor a un año. Presumiblemente, la curva de los tipos de interés seguiría aplanándose para favorecer a la estrategia de asumir más riesgo a cambio de mayor retorno (serían buenas nuevas para los trabajadores afiliados al SAR, en las Afores menos conservadoras, desde luego). Lo que ya no se obtendrá con Cetes, se compensaría con lo que puede lograrse con papeles de mayor sensibilidad a las variaciones de las tasas.

- Se da por descontado que el dinero seguirá en renta variable, donde parece difícil igualar el desempeño de 2025 (al menos, el de Peñoles), aunque seguirá habiendo oportunidades.

En otras palabras, la clave es qué tanto riesgo estarán dispuestos a tomar autóctonos y foráneos.

Video-comentarios sobre el tema: https://youtube.com/shorts/n8K9LWYMbbYhttps://youtube.com/shorts/n8K9LWYMbbY

Deja un comentario