Las administradoras generaron entre 14,18% y 17,36% en 2025, desde el grupo de Siefores Básicas, SB, más moderado, hasta el de mayor potencial, según datos vertidos por el regulador. Son cifras que, en general, representan casi lo doble de lo obtenido en Cetes de 28 días, y entre la mitad y poco más, del alza del índice de la Bolsa Mexicana de Valores. Un año espléndido del Sistema de Ahorro para el Retiro, SAR.

Pese a los altos porcentajes, el desempeño de cada Afore es desigual en los distintos grupos generacionales. Y prevalecen los desequilibrios entre los retornos de las SB que asumen bajo riesgo respecto de las que pueden tomar más, así como el bajo aprovechamiento de la renta variable.

La mejor gestora del año

En la concepción de los trabajadores, la “mejor” Afore es la que genera mayor rentabilidad. Mas no hay alguna que pueda considerarse como tal para todos. Eso depende de lo que hayan logrado para cada generación.

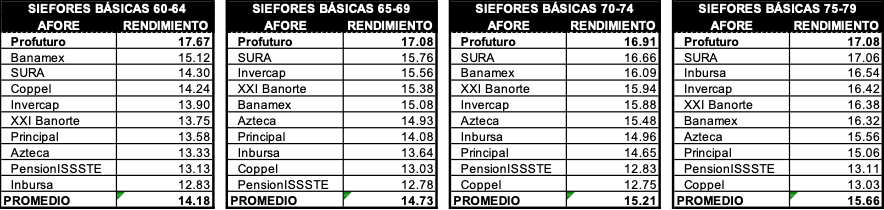

- Profuturo está a la cabeza en cinco tablas, desde la de SB de trabajadores que están entre la inminencia del retiro (las 60-64), hasta la de aquellos que están a la mitad de la vida laboral (las 80-84). Es verdad que en cinco casos su ventaja sobre la segunda es marginal.

- En los tres grupos de trabajadores con más vida productiva restante, lidera una Afore distinta, y Profuturo pierde consistencia: es tercera en las 85-89, cuarta en las 90-94 y quinta en las 95-99.

- Sura luce firme como segunda en seis tablas (si el corte hubiese sido unos días más, o unos días menos, tal vez sería la primera), y líder en las 90-94. Solo es tercera en la de los afiliados mayores.

- Invercap está encuadrada entre el cuarto y el sexto sitio. Solo en las 65-69 se ubica en la tercera posición, aunque a distancia irrelevante de la segunda, la cuarta y la quinta.

- XXI Banorte es líder en las 95-99 y segunda en las 90-94, en tanto se coloca entre la cuarta y sexta posición en los demás grupos.

- Banamex tiende a la inconsistencia: es primera en las 85-89, segunda en las 60-64, mientras que en las otras seis oscila entre el tercero y hasta el antepenúltimo sitio.

- Inbursa vuelve al desequilibrio, con tendencia a la parte baja: ocupa el último lugar en las 60-64; el antepenúltimo en las 65-69; el séptimo en las 70-74, y oscila entre el quinto y el tercero entre los grupos que van de las 75-79 a las 95-99.

- Principal es consistente, diríamos que para mal, al ubicarse en todos los casos entre el séptimo y el antepenúltimo sitio, y como penúltima en las 95-99.

- Coppel también es consistente, con cuatro penúltimos lugares y dos últimos, pese a que resultó cuarta en las SB 60-64.

- Y PensionISSSTE, que en la mayoría de las tablas «rivalizó» con Coppel en la parte baja, fue la peor en cinco grupos y penúltima en tres.

RENDIMIENTOS PORCENTUALES DE SIEFORES BÁSICAS POR GRUPOS DE EDAD. ENERO – DICIEMBRE 2025

Visto y extraído lo anterior, la considerada “Mejor” depende de un grupo generacional específico. No es que una gestora sea la adecuada u óptima para todos. Además, tanto la consistencia o inconsistencia, como las posiciones, suelen variar al paso del tiempo. Uno y otro aspecto pueden ser diferentes en 2026 y años subsecuentes. Estas irregularidades observadas en el desempeño directo, no se perciben en el Indicador de Rendimiento Neto, IRN.

Desproporciones y desfases en rentabilidad

Persiste en el sistema, y es cuando menos inquietante, la desproporción en el aprovechamiento del régimen de inversión, que propicia los desfases en la rentabilidad que hemos comentado en no pocas ocasiones. Dicho de otro modo, provoca que portafolios con menos posibilidades ganen más que carteras de potencial alto. Cuenta también, desde luego, la capacidad de gestión.

En efecto: diversas SB de trabajadores en la inminencia de la jubilación o cerca de ella, que en teoría habrían de generar rendimientos inferiores, aventajaron a varias de las SB de trabajadores jóvenes, que tienen más holgura para producir ganancias elevadas. Algunos casos:

- Las tres primeras de las 60-64 ganaron más que las últimas y penúltimas de seis grupos, desde las 65-69 hasta las 85-89. Banamex, que fue segunda en las 60-64, superó incluso a las dos últimas de las 90-94.

- Profuturo produjo en promedio el 17,19% en los cuatro grupos de trabajadores de más edad (de la 60-64 a la 75-79). Y superó con ello a todas las Afores de los grupos generacionales 65-69, 70-74, 75-79 y 80-84, e incluso, a cinco de las 85-89, a cuatro de las 90-94, y a tres de las 95-99.

Estos desfases podrían explicarse, y hasta tolerarse, en ejercicios en los que los mercados se colapsan (como en 2022) o en fases temporales, mas no se justifica que persistan en condiciones favorables y menos en años espléndidos como el pasado. Para ilustrarlo con un caso extremo, salvando las diferencias, equivaldría a que un fondo de deuda de corto plazo redituara más que uno de renta variable en un año de fuerte subida de las bolsas.

Mucho en Udis y Bonos; poco en Bolsa local y metales

A falta de datos precisos de atribución de desempeño, se infiere que el gran año se debió a los Udibonos, principalmente, que acorde al vector de precios redituaron alrededor de 20%, y que al cierre de diciembre representaban entre 22% y 53% de la inversión del sistema (sin contar la SB de Pensiones), según datos de Consar. Eso propició, por ejemplo, que la SB 60-64 de Profuturo, con un 53% de tenencia, fuera la líder del grupo, y que la de Inbursa, con un 35% (la proporción más baja del sistema) quedara al fondo.

También redituaron mucho los Bonos que, en combinación con los Udis, impulsaron a SURA y XXI Banorte en las 90-94 y 95-99. Y los Cetes, preferidos en especial por Inbursa.

El otro gran motor del alza, la renta variable nacional, fue desaprovechado: representaba al corte el 10%, en promedio, en las SB de trabajadores que tienen pocos años de haber comenzado su vida laboral y, en combinación con la internacional (afectada por la baja del dólar), sumaba 35% de los activos, cuando podría ser de 60%. Con un mayor carga en el mercado accionario mexicano el año habría sido todavía mejor.

Es de extrañar que las Afores no hayan aprovechado el espacio disponible de 5% de los activos en metales preciosos, que siguen brillando en 2026. Solo Banamex, Profuturo y Banorte mantenían a diciembre entre un 0,2% y hasta un 4,4% en mercancías, que supongo se trataba de oro o plata.

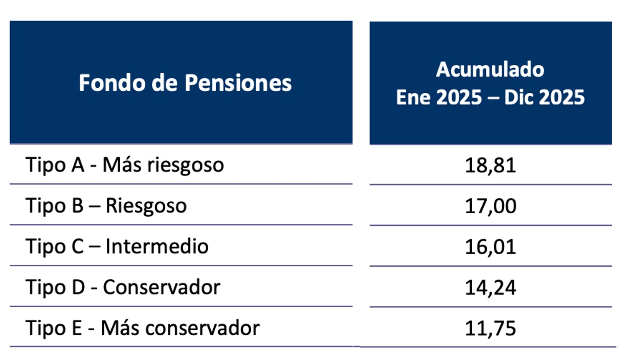

Por lo demás, el rendimiento fabuloso del SAR no es aislado. El sistema de pensiones de Chile, arquetipo o modelo del nuestro y de la mayoría de los de Latinoamérica, produjo, en su moneda, el 15,56%, pese a la media de 11,75% de los fondos “Más Conservadores”. La cifra es similar al promedio de 16,07% de todas las SB, sin contar las Básicas de Pensiones. El sistema de Colombia (aún sin cifras definitivas el 19 de enero) será similar.

RENTABILIDAD PORCENTUAL PROMEDIO DE LOS GRUPOS DE FONDOS DE PENSIONES DE CHILE

Video en YouTube con comentarios y sugerencias: https://youtu.be/exqFzQveUZ0

Deja un comentario